随着战后最严重金融经济危机的不断发展,全球金融变革的序幕正徐徐拉开,曾经盛极一时的金融业饱受诟病,要求改革的呼声盛嚣尘上,西方主要发达国家对金融业展开了集体反思。中国金融业虽然在本次百年一遇的全球危机中独善其身,经受住了严峻的考验,但展望后危机时代,中国金融体系所处的大环境更加错综复杂,全行业运行的不确定性和风险犹存,传统金融的固有缺陷正在显现,加速行业变革,转变经营模式将成为后危机时代中国金融业最重要的命题!

一、我国金融行业体系的建立、健全

金融被称为经济皇冠上的明珠,是社会经济的核心和枢纽。健康、完整、多层次的金融体系是国民经济持续发展的重要前提。我国在建立健全现代金融体系上做了很多有益的尝试。1949年后,我国在计划经济体制下形成了 “大一统”的银行体系,中国人民银行成为既办理存款、贷款和汇兑业务的商业银行,又担负着国家宏观调控职能的中央银行。“文革”期间,银行独立性消失,1969年9月中国人民银行并入财政部,银行体系沦为政府的“大钱库”和“出纳员”。1976年10月,“文革”结束,银行体系开始恢复和重建。1978年12月十一届三中全会后,“文革”及其“左”倾错误得到纠正,我国建立金融体系的摸索进入新阶段。

1979年后,国家先后恢复了主管农村金融业务的中国农业银行,分设了主管外贸信贷和外汇业务的中国银行以及主管长期投资和贷款业务的中国人民建设银行(后更名为中国建设银行)。

1983年9月17日,国务院明确了中国人民银行专门行使中央银行职能,同时成立了中国工商银行,基本形成了以中央银行为领导、以四大专业银行为骨干的银行体系。

1995年5月10日,《中华人民共和国商业银行法》明确了商业银行的性质、地位及与其他金融市场主体之间的关系,并为商业银行自主经营、提高资产质量提供了法律保障。与此同时,其他类型的银行也迅速发展。在交通银行于1986年7月重组成以公有制为主的股份制全国性综合银行之后,中信实业银行、招商银行、深圳发展银行、烟台住房储蓄银行、蚌埠住房储蓄银行、福建兴业银行、广东发展银行、中国光大银行、华夏银行、上海浦东发展银行、海南发展银行、民生银行等12家股份制银行相继成立。一个比较完整的银行体系雏形初显。但是,整个金融体系还是银行的天下,证券业和保险业发展滞后,金融市场和金融机构层次感不强,金融战略纵深没有搭建起来。

1997年亚洲金融危机以及中国的入世承诺强制性地将金融改革推上了快车道,在一系列充满智慧的措施下 ,一度处于“技术性破产”边缘 的国有大型商业银行浴火重生,“工农中建交”五大国有商业银行在上海、香港两地上市。继中国银行之后,工商银行于2013年被列为全球28家系统性重要银行之一。

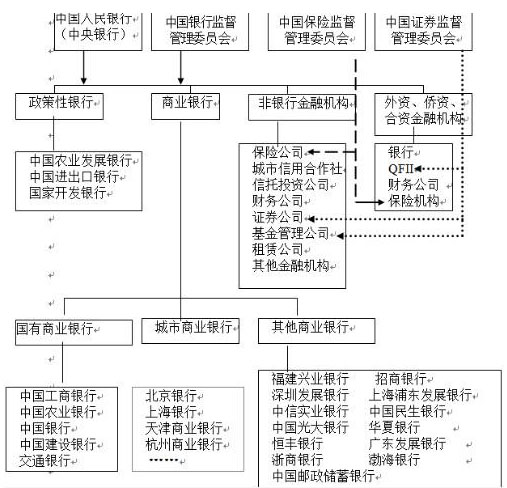

图1:中国的金融体系

过去十数年间,非银行金融机构的改革也取得了令人瞩目的成就。证券业股权分置改革和证券机构综合治理已经完成,公司信用类债券市场迅速发展;现代保险企业制度基本建立;农村金融和小企业金融方面,小额贷款公司、村镇银行等新型金融机构蓬勃发展;利率市场化稳步推进,以上海银行间同业拆放利率为代表的市场基准利率体系取得初步成果。

二、传统金融存在的问题

正如有学者和业内人士所观察到的,传统金融体系所存在的问题也不容忽视。

首先,传统的管理理念仍然根深蒂固。许多落后的管理方式依然存在。 “部门利益至上”的观念很难改变,不少经营管理人员习惯于用传统的以自我为中心的方法和手段管理金融机构。

第二,组织结构和业务流程仍旧以传统模式为主。一是传统金融机构客户至上观念不强,日常业务仍然更多地以产品而不是以客户为中心;二是业务单元自上而下的垂直运作和管理机制尚未形成。三是后台业务集中处理能力有限,前中后台分离与制约仍不完善。

第三,信息化建设未完全适应业务发展需要。传统金融机构数据集中还停留在物理集中层面,没有上升到逻辑集中的层次,与国际先进的金融机构相比,中资传统金融机构业务流程信息化、自动化、无纸化和智能化水平依然不高。

第四,传统金融对变化的适应能力没有显著提高,对新的经济形态、新的需求和新的增长点的把握不到位。改革开放近四十年后,传统的增长点正在消逝,农村经济和小企业在经济中的作用变得越来越重要。但是,传统金融机构在工业经济思维和马太定律的约束下,难以很好地服务这些新增长点,也无法分享他们成长的收益。同时,传统金融机构在突破时空限制等方面也有待提高。

三、互联网金融推动金融发展

(一)更好地服务实体经济

经济领域的八字箴言¬——实业为本,金融为末——为互联网金融指明了方向。本轮危机发生后,主要工业国家对现行金融体系和构架展开了集体反思。他们对银行体系、监管构成的意见和建议莫衷一是,但对金融回归并服务实体经济却达成了高度一致。金融最基本的功能和终极任务是为实体经济提供资金支持,帮助实体经济进行资源配置。如果把实体经济比作人体,金融就是血管。血管体系再完善、再复杂也必须是根植于人体的。脱离了实体经济的金融会成为无源之水,无本之木!相比于传统金融脱胎于保管和支付业务,互联网金融从实体经济而来,有着更好的实体经济基因。从服务的对象看,互联网金融更多地服务于中小微企业和创业企业。而创业企业的风险系数与一般企业是不同的。一般企业面临的是可持续经营和成本控制等风险,创业企业的风险更像是二进制的电脑程序,1代表成功,0代表失败,失败的代价极为高昂,传统金融无法有效支撑,所以才产生了风险投资。而互联网金融能比风险投资更好地适应创业企业的需求。从经济的角度看,大量的创业企业是经济活力的源泉,也是国民经济竞争力的保证。互联网金融与该类企业结合,可以有效解决此类问题,也使金融更好地发展。从宏观方面看,现行的全球经济体系是高度跨区域、跨时期分布的,传统金融的资源配置方式存在极限问题,即使是国际金融中心的远期市场也无法完全解决资源的跨时期、跨区域配置问题。互联网金融的无地域、无物理网点的网状分散式分布可以推动该问题的解决。金融行业的未来来自于实体经济,要以实体经济为本,实现“从实体经济中来,到实体经济中去”的闭环。

(二)更先进的业务流程

互联网金融信息化程度更高。传统金融行业风险控制是基于大数定理和抽样调查,采取线性方式,主要手段是事前“尽调”、贷前抵押、客户维护和贷后管理。以事前尽调为例,传统金融业,无论是银行、保险还是证券,都会按照“了解你的顾客”的原则进行数据采集,详细了解客户的性别、年龄、职业、收入、过去信用情况等。虽然线性数据有很强的实用性,便于处理,占用空间小,处理速度快,但是,其准确性和代表性都存在一定问题。互联网金融将不再完全依赖统计上的大数定理和抽样法则来界定风险,而是依靠云计算、大数据等技术直接揭示个人金融行为,精确锁定和控制风险水平,通过海量的行为数据、位置数据和交易数据定位消费者的资金需求、时间分布、购买偏好等,突破传统金融简单依靠统计模型进行期限匹配的方式,为风险管理提供更合理的解决方案。

(三)传统金融变革的建议

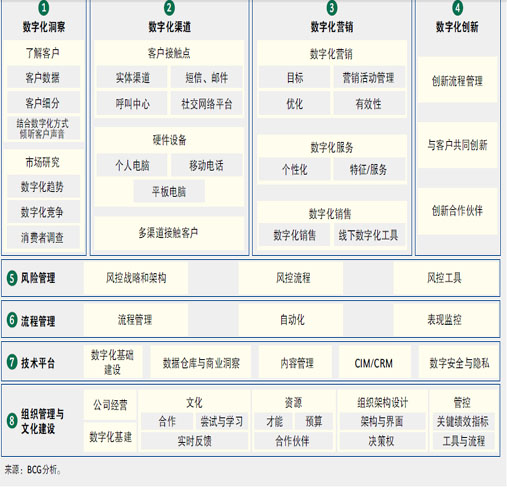

所谓“时势造英雄”,中国金融资源在时空上的不均匀分布催生了互联网金融的超常规发展。面对互联网金融的“跑马圈地”,传统金融企业在最初阶段显得有些手足无措,但风险和收益是并存的。在新的市场环境下,传统金融机构依旧有着广阔的前景和机遇。波士顿咨询公司在其研究报告中指出,对于大型银行这样的传统金融机构,思维与机制的转变是关键。凭借坚实的资金、人员、风控基础服务大企业、高端客户的复杂需求仍将是大中型银行独有的优势。但大中型银行业不应忽视互联网金融所开启的广大长尾市场。面对快速迭代的互联网金融,BCG进一步明确了传统金融机构应该采取的措施,“(传统金融机构)需要从银行的数字化洞察、数字化渠道、数字化营销、数字化创新、风险管理、流程管理、技术平台、组织管理等八个方面进行改进,建立真正以客户为中心的数字化战略。”

图2:数字化战略

(四)未来金融的方向

著名经济学家周其仁指出,“互联网的厉害之处在于——动员更多的人满足更多的人,不是靠少数公司、少数厂商,而是动员千军万马。”金融和互联网技术、互联网精神融合后,产生了全新的场景,创造了无穷的可能,其精髓在于动员了更多的人去服务别人,使“精英金融”向着“人人金融”演变,实现随时随地都有金融机构跟随的理想。人人金融的初级表现是所有的金融数据和资产可通过统一的入口、统一的账号和统一的界面得到全面管理。用户所需要的各种金融服务都围绕这个统一的入口展开。随着技术的进步和数据的积累,统一账户入口和场景应用会进一步融合,通过复杂的算法和模块化的金融工具组合,实现随身金融服务,在任何地点、任何时间获取金融咨询和金融资源。这种金融服务方式是无法依靠有限的金融机构完成的,而是要凝聚更多的人来为别人提供服务,让金融朝着平等、分散、网状、点对点的方向发展,最终实现人本金融,也完成传统金融真正的变革。

企业考察网文章,作者:标杆考察培训中心,如若转载,请注明出处:https://www.qykc.cn/980.html